El Congreso de la República aprobó el 28 de diciembre el proyecto de ley para la reforma tributaria y el 29 de diciembre fue sancionado por el Presidente de la República. A continuación, presentamos los principales cambios propuestos para el Estatuto Tributario y sus efectos sobre las finanzas públicas para los próximos años. Además, reconocemos que las modificaciones aprobadas tendrán un efecto inflacionario significativo en 2017.

Puntos claves

- La ley de reforma tributaria sancionada tendrá impactos netos positivos sobre los ingresos fiscales.

- A partir de las estimaciones que tendrá la reforma tributaria sobre los ingresos fiscales, reconocemos que las metas fiscales para 2017 y 2018 se podrán alcanzar sin mayores dificultades. Sin embargo, para asegurar el cumplimiento de la senda prevista en la regla fiscal desde 2019 se requieren reformas adicionales.

- Las modificaciones en el IVA imponen riesgos adicionales sobre la convergencia de la inflación al rango de política monetaria.

- Calculamos que los ajustes en las tarifas del IVA producirían una aceleración de 0,93% anual en la inflación.

- En relación con la calificación de riesgo del país (BBB con perspectiva negativa por S&P), consideramos que las agencias calificadoras mantendrán inalterada su postura sobre Colombia

Impuestos directos

- Personas jurídicas

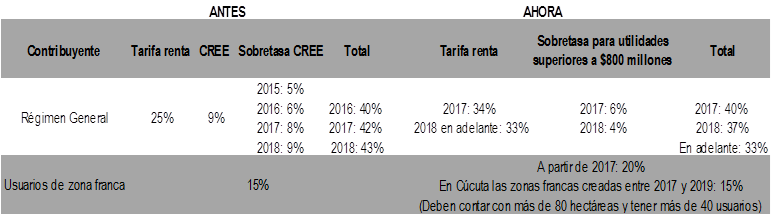

- Se elimina el CREE (impuesto sobre la renta para la equidad) y sobretasa al CREE.

- Se crea un impuesto unificado de renta en el cual la tarifa general será del 34% para 2017 y del 33% a partir del 2018.

- A partir de 2017 las rentas exentas de servicios hoteleros prestados en nuevos hoteles, que se remodelen y/o amplíen, servicio de ecoturismo certificado y los nuevos contratos de arrendamiento con opción de compra (leasing), empresas industriales y comerciales del Estado y empresas editoriales serán gravados con una tarifa de 9%.

- Se liquidará una sobretasa al impuesto sobre la renta para utilidades superiores a $800 millones. La tarifa será de 6% en 2017 y de 4% en 2018.

- A partir de 2017 el impuesto a la renta para los usuarios de zona franca pasará de 15% a 20% y se dará cumplimiento a los contratos de estabilidad jurídica vigentes. Entre tanto, las zonas francas que se constituyan en Cúcuta entre 2017 y 2019 y que tengan más de 80 hectáreas y de 40 usuarios se les seguirá liquidando una tarifa del 15%.

Tabla 1. Resumen de los cambios en el impuesto sobre la renta a las personas jurídicas

Fuente: Grupo Bancolombia, Informe de conciliación al proyecto de ley Nos. 178/2016 (Cámara) y 163/2016 (Senado).

- A partir de 2017, 9% de la tarifa del impuesto sobre la renta y complementarios se destinarán a ICBF: 2,2%, SENA: 1,4%, salud: 4,4%, primera infancia: 0,4% y financiar instituciones de educación superior y/o Icetex: 0,6%.

- Personas naturales

- Se eliminan el IMAN y el IMAS con el objetivo de simplificar el régimen de recaudo y se constituye un sistema de determinación cedular con 5 cédulas:

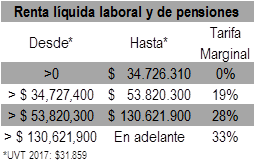

- Rentas de trabajo: las rentas exentas y deducciones no pueden exceder el 40% de la renta líquida cedular o 5.040 UVT ($160.569.360 en UVT 2017).

- Pensiones: no se modifica. Actualmente se encuentran exentas las primeras 1.000 UVT, equivalente a $31.859.000 en UVT de 2017.

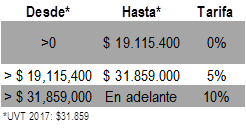

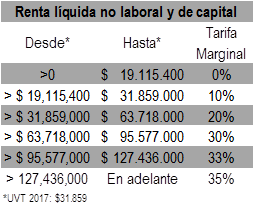

III. Rentas de capital: las rentas exentas y deducciones no pueden exceder el 10% de la renta líquida cedular o 1.000 UVT ($31.859.000 en UVT 2017).

- Rentas no laborales: las rentas exentas y deducciones no pueden exceder el 10% de la renta líquida cedular o 1.000 UVT ($31.859.000 en UVT 2017).

- Dividendos y participaciones: tarifa progresiva de 0%, 5% y 10% que dependerá del mondo recibido.

Tabla 2. Tarifa especial para dividendos (anuales)

Fuente: Grupo Bancolombia, Informe de conciliación al proyecto de ley Nos. 178/2016 (Cámara) y 163/2016 (Senado).

En el caso en el que los dividendos o participaciones provengan de utilidades gravadas se les aplicará una tarifa del 35% para personas residentes. Por otro lado, para aquellos no residentes en Colombia la tarifa será del 5%. Vale la pena resaltar que este impuesto recae sobre las utilidades generadas a partir del año gravable 2017

. La tarifa de renta presuntiva pasa de 3% a 3,5%.

- Los beneficios tributarios sólo podrán restarse en las cédulas en las que se tengan ingresos. Además, la aplicación del beneficio se hace sobre una única cédula, es decir, no se podrá gozar de doble beneficio.

Tabla 3. Resumen de las tarifas por cédulas en el impuesto sobre la renta de personas naturales (anuales)

Fuente: Grupo Bancolombia, Informe de conciliación al proyecto de ley Nos. 178/2016 (Cámara) y 163/2016 (Senado).

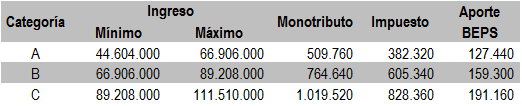

- Monotributo

- Se crea el impuesto monotributo anual de carácter opcional, el cual en caso de ser acogido sustituye el impuesto sobre la renta.

- Solo podrán acogerse al monotributo las personas naturales que cumplan con los siguientes requisitos:

- En el año gravable hayan obtenido ingresos brutos mayores o iguales a 1.400 UVT ($44.604.000 en UVT de 2017) y menores a 3.500 UVT ($111.510.000 en UVT de 2017).

- La actividad económica debe estar incluida en la división de comercio al por menor o peluquería. Además, su sitio de trabajo debe contar con un área menor o igual a 50 m2.

III. Ser elegibles para pertenecer al Servicio de Beneficios Económicos Periódicos (BEPS) o que haya cotizado salud y pensión por al menos 8 meses del año gravable anterior.

- No obtengan rentas de trabajo.

- La suma de sus rentas de capital y dividendos no supere el 5% de sus ingresos totales.

- No desarrollen simultáneamente otra actividad económica.

- El valor a pagar por el monotributo estará determinado por los ingresos brutos anuales y será dividido en 3 categorías. Del mismo modo, el pago contará con un componente de impuesto nacional y otro de aporte al Servicio Social Complementario de BEPS de la siguiente manera:

Tabla 4. Resumen de las tarifas del monotributo según categorías de ingreso (anuales, cifras convertidas a $ con UVT de 2017)

Fuente: Grupo Bancolombia, Informe de conciliación al proyecto de ley Nos. 178/2016 (Cámara) y 163/2016 (Senado).

Impuestos indirectos

- IVA

- A partir de febrero de 2017, la tarifa general del impuesto sobre las ventas (IVA) pasará del 16% al 19%.

- Un punto porcentual del incremento tendrá destinación específica. En efecto, 0,5 pps se destinarán para la financiación de la educación (40% para educación pública superior). El restante 0,5 pps tendrá como finalidad el aseguramiento del Sistema General de Seguridad Social en Salud.

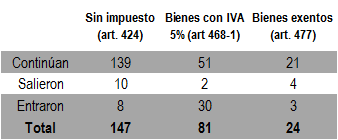

- La estructura de grupo de bienes que están excluidos, exentos y gravados cambiará su composición. Los bienes exentos (aquellos con tarifa 0% – con derecho a devolución) aumentarán. De igual forma, los bienes sin impuesto o excluidos se extenderán a tres nuevos grupos como semillas, pan y cereales, en caso que tengan propósito industrial.

Tabla 5. Reordenamiento de grupo de bienes en el Estatuto Tributario

Fuente: Grupo Bancolombia, Informe de conciliación al proyecto de ley Nos. 178/2016 (Cámara) y 163/2016 (Senado).

- Los bienes gravados con IVA del 5% aumentarán de manera significativa. Se extenderá el grupo de bienes a los cuales se les cobrará este impuesto, al pasar de 51 grupos de bienes a 81. Es importante mencionar, que la concentración de estos nuevos grupos de bienes está asociada con maquinaria agrícola, preparaciones de edulcorantes y elementos para sistemas de gas natural.

- Impuesto del 5% para la primera venta de viviendas nuevas. La venta de viviendas nuevas que superen el tope de 26,800 UVT ($854 millones con UVT 2017) será grabado con este impuesto. La implementación de este cobro comenzará a regir para toda compra, documento de vinculación de fidecomiso o escritura de compraventa posterior a diciembre de 2017.

- Se podrá deducir plenamente el IVA de bienes de capital en la declaración de renta.

- Impuesto al consumo

- Gravar con el 4% no sólo el consumo de voz (vigente), sino también el internet y navegación móvil, y el servicio de datos de telefonía celular. Se gravará únicamente el monto que exceda de 1,5 UVT mensual ($47.788,5 en UVT 2017). Así mismo, el 70% (antes 75%) de los recursos que genere este impuesto estará destinado a inversión social en deporte y el 30% (antes 25%) a cultura.

- Impuesto nacional al consumo de bolsas plásticas con una tarifa de $20 por unidad. La tarifa tendrá un aumento de $10 cada año, hasta llegar a $50 en 2020, aunque se actualizará anualmente con la inflación. La tarifa de las bolsas plásticas que ofrezcan soluciones ambientales podrá tener un descuento de 25%, 50% y 75% según el nivel de impacto sobre el medio ambiente.

- Impuesto nacional al consumo de cannabis medicinal, ya sea psicoactivo o no psicoactivo. La tarifa para este impuesto será de 16% sobre el valor del producto final.

- El gravamen a los movimientos financieros será de 4X1000 de carácter permanente. En efecto, el cambio en el Estatuto Tributario relacionado con el GMF determina la eliminación del desmonte gradual que estaba previsto de 3X1000 en 2019, 2X1000 en 2020, 1X1000 EN 2021 y eliminado desde 2022.

Incremento en el impuesto al consumo de cigarrillo y tabaco. Se incrementará de $701 en 2016 a $1.400 en 2017 y a $2.100 en 2018 por cada 20 unidades.

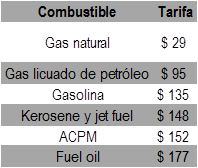

Impuesto al carbono

- El impuesto se aplica sobre el contenido de carbono de los combustibles fósiles que sean utilizados para combustión.

- La tarifa será de $15.000 por tonelada de CO2.

- Los valores de la tarifa por galón de combustible (metro cúbico en el caso de gas natural) serán:

Tabla 6. Valor de la tarifa por tipo de combustible ($/unidad)

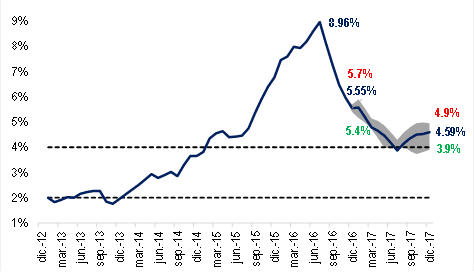

Impacto en inflación

El impacto de la reforma tributaria en los precios está concentrado en los ajustes del IVA. Sin embargo, la información histórica no arroja luces claras con respecto a la dirección y la magnitud del efecto inflacionario desde el punto de vista de significancia estadística. Por lo tanto, decidimos tomar la composición del IPC producto por producto e identificar la tarifa a la cual se encuentran gravados en el actual Estatuto Tributario. De este modo, procedimos a realizar los ajustes en las tarifas que la reforma tributaria contempla y así estimamos los efectos inflacionarios de las modificaciones en el IVA.

Encontramos que los ajustes en el IVA generarían un aumento de 0,93% anual en el IPC. Contrario a nuestra expectativa de gradualidad, el incremento de una sola vez generará una presión del orden de 0,93% sobre la inflación en 2017. Este resultado, constituye un claro sesgo al alza para el próximo año. En nuestro escenario central, la inflación continuará corrigiendo en la primera parte del próximo año. Sin embargo, el efecto de este tributo ralentizará la corrección de los precios e impondrá desafíos para la convergencia de la inflación a la meta, razón importante para afirmar que el escenario para la política monetaria en 2017 seguirá siendo retador.

De acuerdo con lo anterior, reconocemos que nuestra expectativa de inflación para 2017 (3,9%) presenta riesgos al alza.

Gráfica 1. Senda de inflación para 2017 con impacto del IVA (var. % anual)

Impacto sobre las finanzas públicas

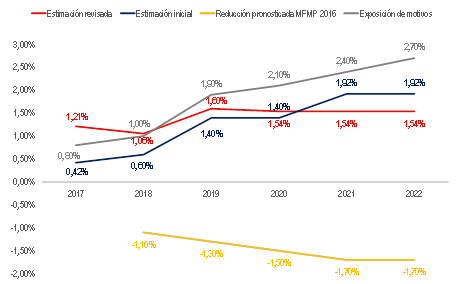

Los ingresos previstos por la reforma tributaria mejorarán las perspectivas fiscales para 2017 y 2018. Al incorporar nuestra estimación de recaudo adicional por cuenta de la reforma tributaria para el próximo año y para 2018 (1,21% y 1,06% del PIB, respectivamente), encontramos que la meta de déficit total del GNC prevista por la regla fiscal se cumpliría en 2017 (-3,3% del PIB) y para 2018 se materializaría un déficit fiscal 20 pbs adicional al contemplado por la regla fiscal (-2,7% del PIB). Es importante anotar que a pesar del resultado que estimamos para 2018, consideramos que el Gobierno podrá manejar sin mayores dificultades dicho margen.

En el mediano plazo, la reforma tributaria no garantiza la compensación y ajustes necesarios de recaudo que surgen desde 2018 dada la reducción que prevé el MFMP 2016. La gráfica 2 ilustra nuestra estimación del impacto en recaudo de la reforma. Este pronóstico solo tiene en cuenta modificaciones en los impuestos directos e indirectos y no tiene en cuenta los ingresos adicionales que prevé el Gobierno con motivo de una mayor eficiencia y mejor gestión de la DIAN. Como se aprecia, la reforma conseguirá recursos para mitigar el impacto de la disminución en los ingresos fiscales que fue estimada por el Gobierno en el MFMP de 2016, pero a partir de 2019 resurgirán necesidades adicionales.

Gráfica 2. Estimaciones de ingreso tributario adicional para el GNC (% del PIB)

Fuente: Grupo Bancolombia, Minhacienda, Informe de conciliación al proyecto de ley Nos. 178/2016 (Cámara) y 163/2016 (Senado).

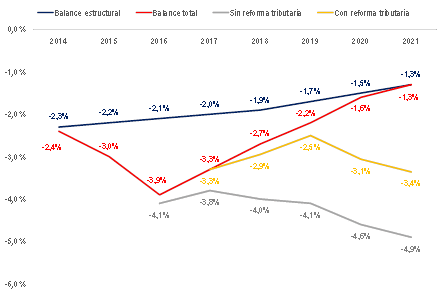

Aún con la reforma tributaria, para retomar la senda de déficit contenida en la regla fiscal se requieren ajustes adicionales en las finanzas públicas. Como lo hemos comentado en otros informes la reforma tributaria sancionada hoy mejora el panorama fiscal para los dos próximos años, pero a partir de 2019 las necesidades de ajuste adicional vuelven a hacerse visibles.

La gráfica 3 ilustra que, si bien la reforma tributaria tendría un efecto favorable sobre las finanzas públicas, la dinámica futura de los ingresos y los gastos del GNC llevará a que en el mediano plazo se abra de nuevo una brecha entre el déficit total y el estructural. De este modo, aunque somos conscientes de que la reforma tributaria es un importante paso en camino hacia el ajuste de las finanzas públicas también reconocemos que deberán hacer esfuerzos adicionales a partir de 2019 para conseguir los ajustes estructurales que garanticen el cumplimiento de la regla fiscal. Además, es importante tener en cuenta que en la próxima década el periodo de posconflicto impondrá retos adicionales para solventar las necesidades de gasto que están asociadas a dicho proceso.

Gráfica 3. Escenarios de balance del Gobierno Nacional Central (% del PIB)

Fuente: Grupo Bancolombia, Minhacienda, Informe de conciliación al proyecto de ley Nos. 178/2016 (Cámara) y 163/2016 (Senado).

En relación con la calificación de riesgo del país (BBB con perspectiva negativa por S&P), consideramos que las agencias calificadoras mantendrán inalterada su postura sobre Colombia. Al respecto, después de conocer la ley sancionada de reforma tributaria, descartamos alguna determinación desfavorable por parte de las calificadoras al menos en el corto plazo.

Finalmente, consideramos que la reforma tributaria conseguida por el Gobierno es un importante avance y muestra total compromiso con el cumplimiento de las metas fiscales. Sin embargo, reiteramos que a partir de 2019 las necesidades de ajuste adicional son visibles y esperamos que el Gobierno siga trabajando en pro de tomar las medidas estructurales adicionales para preservar la disciplina fiscal.